38 art 17 comma 6 lettera a dpr 633 72

Il reverse charge si estende per appalti e subappalti A tal fine è introdotta la nuova lettera a-quinquies) all' art. 17 comma 6 del DPR 633/72, che già disciplina il reverse charge c.d. "interno". ... dell'art. 17 comma 6 del DPR 633/72, da intendersi comunque prevalenti sul piano normativo per espressa previsione della neointrodotta lett. a-quinquies). Esse riguardano, rispettivamente: Fattura in Reverse Charge: esempio, fac simile e bollo " Operazione soggetta al reverse charge art. 17, comma 6. lettera a-ter), DPR n 633/72 l'applicazione dell'IVA è a carico del destinatario della fattura."Operazione esente da imposta di bollo e senza addebito dell' IVA ai sensi dell'art. 17 DPR n 633/72 - Inversione contabile "

CODICE IVA FATTURA ELETTRONICA R17,6 - Inversione contabile art.17,c.6 ... Il cedente emetterà fattura indicandovi che si tratta di un'operazione senza addebito di I.V.A., giacché soggetta al regime del reverse charge ai sensi dell'art. 17, comma 6 lettera b) del D.P.R. n. 633/72. Il cessionario provvederà ad integrare il documento con l'IVA relativa e a registrarlo nel registro degli acquisti e in quello delle vendite.

Art 17 comma 6 lettera a dpr 633 72

Art. 17-ter DPR 633-1972 - Diritto Pratico Art. 17-ter DPR 633-1972 (Operazioni effettuate nei confronti di enti pubblici) 1. Per le cessioni di beni e per le prestazioni di servizi effettuate nei confronti dello Stato, degli organi dello Stato ancorchè dotati di personalità giuridica, degli enti pubblici territoriali e dei consorzi tra essi costituiti ai sensi dell'articolo 31 del testo unico di cui al decreto legislativo 18 agosto ... IDM Members Meeting Dates 2022 | Institute Of Infectious … 16.2.2022 · IDM Members' meetings for 2022 will be held from 12h45 to 14h30.A zoom link or venue to be sent out before the time.. Wednesday 16 February; Wednesday 11 May; Wednesday 10 August; Wednesday 09 November › DLGS_50_2016 › Art__80Art. 80. Motivi di esclusione (DLGS_50/2016) - CodiceAppalti.it Testo Art. 80. Motivi di esclusione (DLGS_50/2016) Con un secondo motivo di censura, l’appellante si duole che l’omessa comprova del numero di lanci non sia stata apprezzata in termini di rilevante omissione (o falsità) dichiarativa, autonomamente rilevante quale causa di esclusione, ex art. 80, comma 5, lettere c bis (o, addirittura, f bis) d. lgs. n. 50/2016.

Art 17 comma 6 lettera a dpr 633 72. Il sub - appalto, le prestazioni rese dai consorziati. L ... - Favaro Secondo quanto disposto dall'art. 17, comma 6 lettera a) del DPR 633/72 il reverse charge si applica "(…) alle prestazioni di servizi diversi da quelli di cui alla lettera a-ter),. compresa la prestazione di manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l'attività di costruzione o ristrutturazione di immobili ovvero nei confronti ... › wp-content › uploadsIL REVERSE CHARGE IN EDILIZIA - ART. 17 c. 6 lett. a) Dpr 633 ... La Finanziaria 2008 ha apportato una modifica all’articolo 17, comma 6, lettera a) del Dpr 633/72, con la quale il meccanismo del reverse charge non deve essere applicato nei casi in cui le prestazioni edili siano rese nei confronti dei “general contractor”. Esclusioni a) attività escluse dal reverse charge › legginotiziaArt. 74 - Disposizioni relative a particolari settori. (Dpr ... Le disposizioni della lettera c) del comma 1 del presente articolo, come modificato dall' art. 19, comma 1 decreto-legge 4 giugno 2013 n. 63, convertito, con modificazioni dalla legge 3 agosto 2013 n. 90, si applicano ai prodotti editoriali consegnati o spediti a partire dal 1° gennaio 2014. Fattura reverse charge 2020: esempio fac simile, bollo e dicitura Mese di gennaio 2020 Importo di € 700,00 euro. Totale fattura € 700,00 euro. Operazione soggetta al reverse charge art. 17, comma 6. lettera a-ter, DPR 633/72 l'applicazione dell'IVA è a carico del destinatario della fattura. Operazione esente da imposta di bollo e senza addebito dell' IVA ai sensi dell'art.17DPR.633/72 ...

Art. 17 comma 6: cos'è e che cosa prevede? in tutti questi casi previsti dall'arti 17 comma 6 si applica il reverse change, ovvero il pagamento dell'imposta è tenuto il cessionario, se è soggetto passivo di imposta nel territorio dello stato; la fattura viene emessa dal cedente senza addebito dell'iva (ma deve presentare l'annotazione di inversione contabile con indicazione della relativa … Reverse Charge in edilizia lettera a) e lettera a-ter) - la lettera a) dell'art. 17 comma 6 del dpr 633/72, che contempla il reverse charge per le " prestazioni di servizi (), compresa la manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l'attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell'appaltatore principale o di … R17,8 - Inversione contab. art.17,c.6)lett.c) 633/72 - Dettaglio ... Il cedente emette fattura senza applicazione dell'IVA, indicando quale titolo di inapplicabilità dell'imposta l'art. 17, comma 6 lettera c) del D.P.R. 633/72. Il cessionario provvederà ad integrare il documento con l'IVA relativa e a registrarlo nel registro degli acquisti e in quello delle vendite. Facciamo chiarezza sull'art. 17 comma 6 lettera a-ter APPLICAZIONE REVERSE CHARGE NELL'ATTIVITA' DI SANIFICAZIONE . Facciamo chiarezza sull'art. 17 comma 6 lettera a-ter) A decorrere dal 1° gennaio 2015 la legge di Stabilità 2015, integrando l'articolo 17 del DPR 633/72, ha esteso il meccanismo del "Reverse Charge" (inversione contabile) fra le altre, anche alle prestazioni di servizi di pulizia relative ad edifici.

› eli › idGazzetta Ufficiale decreto del presidente della repubblica 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. (GU Serie Generale n.292 del 11-11-1972 - Suppl. Ordinario n. Art.17 comma 6: cosa significa reverse charge? Te lo spieghiamo noi Art.17 comma 6: entriamo nel dettaglio L' Articolo 17 comma 6 del Decreto del Presidente della Repubblica 633/72 è indirizzato al ramo dell' edilizia ed è diretto ad amplificare l'applicazione del cosiddetto reverse charge; quest'ultimo verrà presto esteso anche ai servizi di manutenzione, di riparazione, si pulizia e di completamento. event condensation A peruana sub 17 mundial 2007 cat girl video games armanski prikol desaparecido en combate 4 klezmer instrumental 2012 ieee, once symposium on vlsi technology and circuits vessel ny05aj iphone 5s ebay 32gb 2sa1930 equivalente 180th and center kef m500 headphones, here, back price monitor ips 144hz parathoracic region raf valley track day ... Decreto del Presidente della Repubblica del 26 ottobre 1972 n. 633 in GU 23 dicembre 1997 n. 298 - ha disposto che "ai sensi dell'art. 17, comma 2, della legge 23 agosto 1988, n. 400, con effetto dalla data di entrata in vigore del presente regolamento, si intendono sostituite le norme contenute nell'articolo 53 del DPR n. 633 del 1972; i riferimenti a queste ultime norme contenute in ogni altro

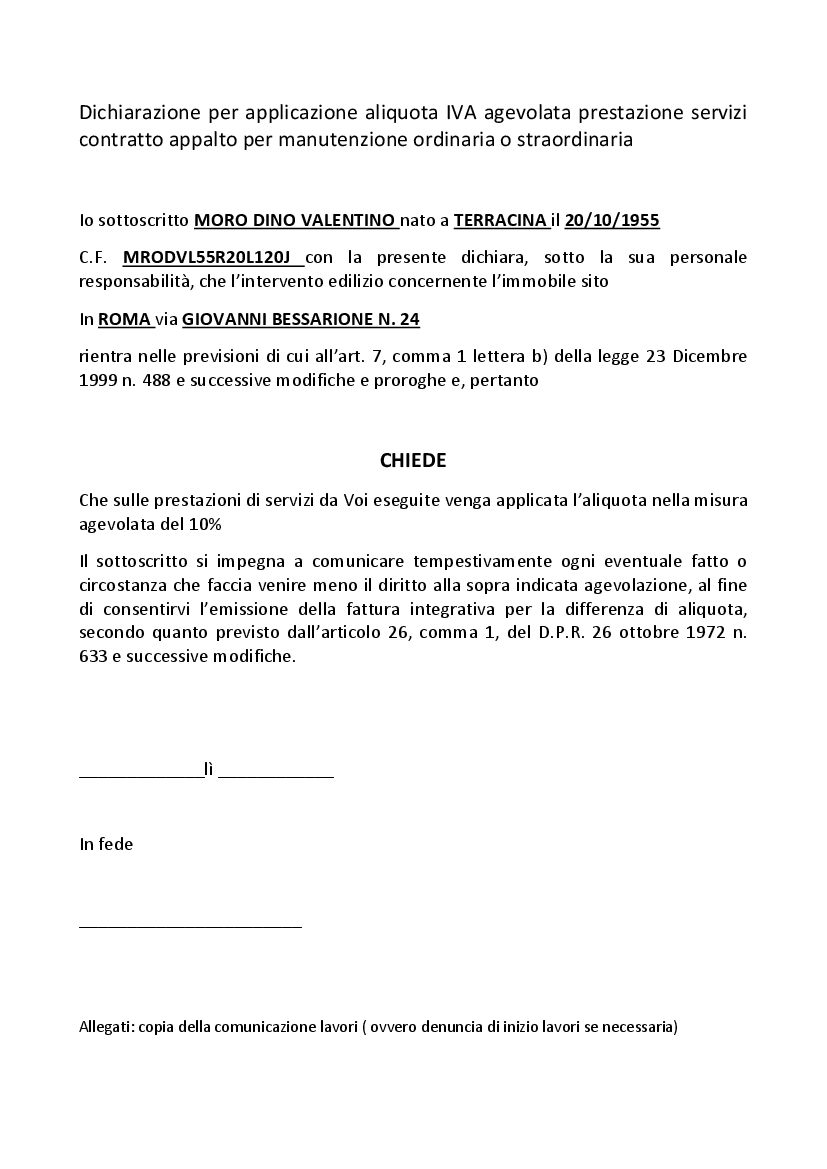

All'art. 7 Comma 1 Lettera B) Della Legge 23 Dicembre 1999 N. 488 E ...

Full Members | Institute Of Infectious Disease and Molecular … Full membership to the IDM is for researchers who are fully committed to conducting their research in the IDM, preferably accommodated in the IDM complex, for 5-year terms, which are renewable.

Pin su Offerte

Art. 17 testo unico iva - Debitore d'imposta - Brocardi.it Questo è quanto prevede l' art. 17, comma 6, lettera a) del D.P.R. 633/1972. Affinché si applichi il meccanismo del Reverse Charge è necessario che sussistano contemporaneamente i seguenti presupposti: Quello " oggettivo ", in quanto l'operazione deve avere natura " edilizia "; Quello " contrattuale ".

COMUNICAZIONE AI SENSI DELL'ART. 1 COMMA 1 LETTERA d) - g) ED h) DEL ...

› Modifiche_procedura › ModificheRegistrazione fatture di cui all’ art. 17, co. 6, lett. a ... Oct 26, 2012 · Reverse charge nel settore dell’edilizia La lettera a) del comma 6 dell' art. 17 DPR 633/72 stabilisce l'applicazione del meccanismo del reverse charge per le prestazioni di servizi, compresa la manodopera, rese dai subappaltatori nei confronti dell’appaltatore principale o di altri appaltatori nel settore dell'edilizia.

C’era una volta l’articolo 8, 1° comma, lettera b) del DPR n. 633/72 ...

General Contractor: Iva subappalti - Promisma Risoluzione del 28 marzo 2008 n. 111/E). Conseguentemente le prestazioni rese dai subappaltatori al general contractor (che funge in tale veste da appaltatore) dovrebbero essere fatturate in reverse charge se rientrano nei casi previsti dall'art. 17 comma 6 lettera a) primo periodo DPR 633/72.

Calaméo - Modello di certificazione esecuzione prestazioni ai sensi ...

I Nuovi Codici "Natura" Operazione Utilizzabili Dal 2021 Il codice va utilizzato per le operazioni non soggette ad IVA per carenza del requisito della territorialità di cui agli artt. da 7 a 7-septies, DPR n. 633/72, per le quali la relativa fattura va emessa ai sensi dell'art. 21, comma 6-bis, DPR n. 633/72. Tali operazioni sono riepilogate a rigo VE34 del mod. IVA.

Dichiarazione Ex Art 152 Disp Att Cpc - nicoeive

Edilizia Reverse Charge Iva | - Dott. Umberto Pavoni Primo gruppo. Lettera a) dell'art. 17 comma 6 del DPR 633/72 e Pulizia - Impianti - Edifici. Secondo gruppo. Lettera a-ter) dell'art. 17 comma 6 del DPR 633/72. ... Su contratto di subappalto: applica reverse da lettera a), co.6 art.17 d.p.r. 633/72. SOGGETTO CHE PRESTA LAVORI DI PULIZIA IN UN EDIFICIO ·SOGGETTO IVA . Su contratto di ...

Casi pratici Reverse Charge: cessione fabbricati… - INTEGRATO GB

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 - Normattiva DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. (Ultimo aggiornamento all'atto pubblicato il 08/08/2022) (GU n.292 del 11-11-1972 - Suppl. Ordinario n. 1) vigente al 01/09/2022 Articoli

Doc. XXIII, n. 6

Art.17 comma 6: quando si applica il reverse charge? L' art.17 comma 6 dpr 633/72 interessa il settore dell'edilizia. Con l'intento di aumentare l'applicazione del reverse charge è stato esteso anche ai servizi di riparazione, manutenzione, pulizia e completamento.

Xiaomi Redmi 7 15,9 cm (6.26") 3 GB 32 GB Doppia SIM 4G Blu Global ...

Reverse Charge in edilizia: guida alla disciplina IVA - Fiscomania L'articolo 17 comma 6 lettera a)-ter del DPR n 633/72 L'ambito di applicazione nei servizi relativi a beni immobili L'individuazione delle prestazioni di servizi relativi a beni immobili Applicazione in caso di installazione di impianti su beni immobili La fatturazione ed il funzionamento del Reverse Charge in edilizia

Reverse Charge: prestazioni servizi pulizia, demolizione - INTEGRATO GB

Art. 17 c. 6 lett. a DPR 633/1972 - studioeg-commercialista.it Art. 17 c. 6 lett.a D.P.R. 633/1972 - L.S. 2015 (l.190/2014 art. 1 c.629) - art. 199 Dir. 2006/112/CE La Legge di Stabilità 2015 ha recepito alcune parti della Direttiva CE 112/2006 in cui si prevede l'allargamento della possibilità di rendere passivo dell'imposta sul valore aggiunto il soggetto passivo dell'operazione.

Unico 2007 - Società di persone ed equiparati

Access Denied - LiveJournal Haluaisimme näyttää tässä kuvauksen, mutta avaamasi sivusto ei anna tehdä niin.

Reverse Charge: cessione console da gioco - INTEGRATO GB

Facciamo chiarezza sull'art. 17 comma 6 lettera a-ter APPLICAZIONE REVERSE CHARGE NELL'ATTIVITA' DI SANIFICAZIONE . Facciamo chiarezza sull'art. 17 comma 6 lettera a-ter) A decorrere dal 1° gennaio 2015 la legge di Stabilità 2015, integrando l'articolo 17 del DPR 633/72, ha esteso il meccanismo del "Reverse Charge" (inversione contabile) fra le altre, anche alle prestazioni di servizi di pulizia relative ad edifici.

Smartphone Xiaomi Mi 9T Pro 64GB BLU BLUE da 639 FHDSnapdragon ...

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 - Normattiva DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. (Ultimo aggiornamento all'atto pubblicato il 08/08/2022) (GU n.292 del 11-11-1972 - Suppl. Ordinario n. 1) vigente al 31/08/2022 Articoli

Escluso iva art. 2 comma 3 lettera C DPR 633/72 - Esonerato da bolla

› documents › codici-altalexTesto Unico Iva 2021 - Altalex [1] Costituiscono cessioni di beni gli atti a titolo oneroso che importano trasferimento della proprietà ovvero costituzione o trasferimento di diritti reali di godimento su beni di ogni genere....

Smartphone Samsung Galaxy S10+ Plus Prism Blue 6,4" 128gb Dual Sim ...

PDF Reverse Charge ex art.17, comma 6, lett. c), DPR 633/72: ambito di ... 17, comma 6, lett. c), del DPR n. 633 del 1972, trovi applicazione per le sole cessioni dei beni effettuate nella fase distributiva che precede il commercio al dettaglio, analogamente a quanto già precisato dalla scrivente con la circolare n. 59/E del 2010 e la Risoluzione n. 36/E del 2011.

Samsung Galaxy A30s Nero Display 64 64 GB Esp RAM 4 GB Batteria ...

def.finanze.it › DocTribFrontend › getContentCIRCOLARE N. 17/E - Dipartimento Finanze deducibili per effetto dell’art. 14 del d.l. n. 35 del 2005, entro il limite del 10 per cento del reddito complessivo dichiarato e, comunque, entro il limite massimo di 70.000 euro annui. In tal caso, per espressa previsione del comma 6 del citato art. 14, non è cumulabile la deduzione in esame con “ogni altra agevolazione fiscale

La Voce del CIFR

R17 - Inversione contabile art.17-c.6a) DPR 633/72 - EduPass Il subappaltatore emetterà fattura indicandovi che si tratta di un'operazione senza addebito di I.V.A., giacché soggetta al regime del reverse charge ai sensi dell'art. 17, comma 6 lettera a) del D.P.R. n. 633/72.

0 Response to "38 art 17 comma 6 lettera a dpr 633 72"

Post a Comment